Открыть бизнес

Блокируют ли за частые переводы

Часто и обычные люди, и представители малого и среднего бизнеса боятся, что попадут под прицел налоговой и банков за слишком частые переводы. Дескать, это признак обнала криптовалюты, виртуальных денег, средств с карт или ведения коммерческой деятельности.

На самом деле всё не так плохо. Во-первых, банкам выгодно зарабатывать на нормальных клиентах и невыгодно отказываться от сотрудничества. Во-вторых, банк откажется от клиента, только если заподозрит его в незаконной деятельности.

Проверить вас, конечно, могут. И даже не сообщат вам о принимаемых мерах. А если всё закончится плохо, не раскроют причину отказа в обслуживании – это запрещено гл. 2 ст. 4 115-ФЗ.

На начальном этапе проверка выполняется автоматически. Работают дорогие и сложные системы финмониторинга, которые постоянно совершенствуются. Именно они сигнализируют о подозрительных операциях, которые потом проверяют вручную.

В итоге банк практически со 100% вероятностью распознает обнал, даже если он маскируется под информационные услуги. А людям, которые просто часто переводят деньги в личных целях, в обслуживании не откажут.

Когда платить налог не нужно

Доходы не облагаются налогом, если это:

️ Алименты

️ Благотворительная помощь

️ Пособия и стипендии

️ Суточные в рамках лимита

️ Возмещение судебных расходов

️ Деньги и имущество, доставшиеся по наследству

️ Доходы от продажи овощей и фруктов с огорода и т.д.

Полный список гораздо длиннее, свериться можно здесь. В какой форме вы получили эти деньги (наличными, на карту и т.д.), не имеет значения.

Бывает, что вы вернули коллеге долг. Или все сбросились вам на карту, чтобы купить общий подарок. Или кто-то заболел, и друзья решили помочь. Или бабушка пополнила карту внука, чтобы он мог купить новый гаджет.

Всё это – не доход. А значит, налоги с таких переводов платить не нужно.

Подарки от физлиц тоже не облагаются налогом. Исключение – только если не близкие родственники дарят машину, недвижимость или акции на сумму от 4 тыс. рублей. У них лучше брать деньгами ![]()

Если компания или ИП сделали вам подарок дешевле 4 тыс. рублей, вы можете не платить с него налог. А если это презент к рождению ребенка, то налог можно не платить, если цена подарка меньше 50 тыс.

А если переводить доллары

Если и отправитель, и получатель – налоговые резиденты РФ (граждане страны и те, кто получил вид на жительство), то переводить валюту запрещено. Но есть исключения из правила:

- Если переводить валюту на счет в иностранном банке (но не более 5 тыс. долларов в течение одного операционного дня через один российский банк);

- Если делать перевод со счета в иностранном банке на счет в российском (лимитов в этом случае нет);

- Если средства переводить близким родственникам (мужу, жене, детям, родителям, бабушкам, дедушкам, внукам, братьям и сестрам, усыновителям и усыновленным);

- Если обе стороны пробыли за границей более 183 дней за календарный год.

В общем, это явно не тот случай, когда нужно кинуть 500 долларов за купленный iPhone или криптовалюту. Если выявят нарушение, в тюрьму не посадят, но придётся заплатить штраф в размере от 75 до 100% суммы валютной операции по ст. 15.25 КоАП РФ.

Моя стратегия на ближайшие годы

Сейчас моя цель — накопить 10 млн рублей к 35 годам. Этот капитал я планирую вложить в надежные облигации, чтобы обеспечить себе пассивный доход с купонов — ориентировочно по 300 000 Р в квартал.

Теперь у меня более взвешенный инвестиционный подход и более четкая стратегия. В будущем мне хочется получать пассивный доход и сильно не переживать из-за падения цен на активы, поэтому, когда мой капитал станет весомым, я буду склоняться в пользу облигаций.

Вот что я планирую сделать в ближайшем будущем:

- Найти более высокооплачиваемую работу — я планирую уйти в сферу ИТ.

- Продолжать изучать фондовый рынок — и на практике, и в теории. Например, прочитать книги Бенджамина Грэхема «Разумный инвестор» и Роберта Шиллера «Иррациональный оптимизм. Как безрассудное поведение управляет рынками».

- Диверсифицировать вложения. Планирую 20% капитала держать в краткосрочных государственных облигациях — как подушку безопасности. А остальные 80% — в акциях, причем порядка 20% капитала хочу инвестировать через фонды на широкие индексы вроде S&P 500 и индекса Мосбиржи. Остальное вложу в перспективные отрасли вроде видеоигр и киберспорта — такой фонд есть у FinEx.

Надеюсь, в долгосрочной перспективе это позволит мне получить рост капитала без такой высокой волатильности, с какой я сталкивался до этого.

Купить валюту

Как устроены онлайн-казино

В России онлайн-казино запрещены, поэтому интернет-провайдеры постоянно блокируют их домены. Но владельцы таких ресурсов легко обходят блокировки, создавая так называемые «зеркала» — сайты-клоны с другими адресами. Эти зеркала тоже блокируют, но почти тут же появляются новые — и так до бесконечности. Поэтому онлайн-казино в России чувствуют себя прекрасно.

Казино — это площадка с играми, что-то вроде клуба. Сами игры казино не принадлежат: их создают разработчики в ИТ-компаниях, а казино как бы арендует программу и только управляет размером ставки. Производители таких программ конкурируют между собой и стремятся привлечь как можно больше игроков: например, ярким дизайном и приятной музыкой.

Самый популярный вид азартных игр в интернете — слоты. Это электронный аналог игровых автоматов. Делаешь ставку, жмешь кнопку, крутятся виртуальные барабаны с картинками или символами. Если после остановки выпала определенная комбинация — ты что-то выиграл. Каждый такой запуск называется спином.

Диапазоны ставок в разных слотах отличаются. Обычно они колеблются от 5 рублей до 10 тысяч. Иногда размер ставки может достигать 50 тысяч рублей.

Так выглядит слот-игра Divine Fortune: пять барабанов, на каждом символы разной стоимости, картинки или буквы Красочный дизайн привлекает больше игроков, и производители это используют

Кроме игры по принципу «сделал ставку — покрутил барабаны», бывают и бонусные игры, или просто «бонуски». Они начинаются, когда выпадают три символа с надписью Scatter, Free Spins или Bonus. Бонуски выпадают редко, но в них можно выиграть сумму, которая превышает ставку в 30—50 раз, а то и выше. Для сравнения: в обычной игре можно выиграть максимум в 10 раз больше.

В некоторых слотах можно выиграть джекпот. В каких-то играх он копится постепенно, но чаще это просто фиксированная крупная сумма. Естественно, шанс забрать джекпот минимален.

Чтобы поиграть, нужно зарегистрироваться на сайте и пополнить игровой счет — депозит. Вывести выигрыш можно на карту, но придется пройти верификацию личности: прикрепить сканы паспорта и банковской карты, с которой внес депозит.

В каждом казино деньги выводят с разной скоростью. Например, на одном из сайтов, где я играл, перевод приходил не раньше, чем через сутки. Уверен, что это придумано специально: азартные люди не любят долго ждать и уже через несколько минут после заявки на вывод могут отменить ее и снова сесть за игру. Сложнее всего не выиграть, а остановиться и не спустить все.

Слоты работают на генераторе случайных чисел, который определяет шанс и сумму выигрыша. Он рассчитывает результат мгновенно. Но игроку показывают целое представление, в конце которого якобы подсчитывается его выигрыш.

У каждого слота есть RTP — return to player, процент возврата игрокам. Размер RTP можно узнать в справочном разделе игры. Обычно пишут, что RTP составляет 95—96%. Но даже это не значит, что каждый участник получит обратно большую часть своих денег: смысл в том, что игра отдает эту долю из общей кассы случайным игрокам. Казино оставляет себе только 4—5% от всех денег — если это так, то и 4% немало, учитывая, какие суммы люди ежедневно оставляют в автоматах. К тому же азартный игрок тут же вновь приносит выигранные деньги обратно в казино — по себе знаю.

Если человек сорвал куш в конкретном слоте, выигрывать в нем какое-то время не получится. Мой знакомый игрок в завязке думает, что существует режим RTP: пока ты в нем, слот не принесет существенных денег, а чтобы выйти из этого режима, нужно сделать ставок на сумму больше, чем ты выиграл. То есть дать заработать казино. Допустим, получил 200 тысяч, затем проиграл 220 тысяч — и только потом сможешь выиграть снова. В целом ты будешь в минусе, а казино — в плюсе.

Но как на самом деле работает эта система, никто из игроков не знает, а казино и провайдеры свои алгоритмы не афишируют. Возможно, режим RTP — это всего лишь догадка моего знакомого, но она хорошо объясняет, почему не получается выигрывать после того, как ты заработал на слоте.

В слоте Bonnie & Clyde мне выпала бонусная игра, и я сразу закрыл окно, а когда вернулся, появилось сообщение о начислении выигрыша. По ссылке можно посмотреть, как именно ты выиграл эти деньги, — то есть система заранее знала размер суммы Часто кажется, что вот еще чуть-чуть — и выпадет бонусная игра или джекпот. Например, нередко падают два скаттера из трех или выпадают, но не складываются в линию одинаковые символы Загрузочный экран с предупреждением, что максимальная ставка в игре ограничена до 700 Р. В других казино максимальный размер ставки в этой же игре составляет 6250 Р

Купить биржевые ПИФы

Купить облигации

Облигации являются долговыми бумагами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам. Получать доход от владения облигациями можно двумя способами.

Первый вариант: купить облигацию и получать купоны, а в конце срока получить номинал. В этом облигация похожа на вклад. Второй вариант: купить облигацию дешевле, дождаться повышения цены, затем продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Облигации федерального займа (ОФЗ) более надежны и имеют меньшую доходность, корпоративные облигации имеют больше рисков, но доходность по ним выше.

Здесь вы можете подобрать государственные или корпоративные облигации, а тут изучить, как считать доходность облигаций.

Как налоговая контролирует переводы

Под прицел обычно попадают самые обеспеченные. К примеру, те, кто купил машину или квартиру, но не задекларировал доход или платит налог с минимальной зарплаты.

Теоретически, если кто-то купил у вас что-то дорогое, то он может передать эти данные в налоговую.

В последнее время такое часто бывает при покупке дорогих гаджетов Например, если человек купил у вас iPhone, а потом продал его, он может задекларировать доход от продажи и приложить квитанцию о том, что перевел вам деньги. В итоге он получит имущественный вычет, а вы – штраф за то, что не заплатили налог с дохода от продажи.

Настучать могут и соседи. К примеру, если ваши арендаторы устраивали в квартире фестивали, а вы не заплатили налоги с дохода за аренду.

Наконец, о ваших доходах может рассказать налоговый агент. Если он не удерживает НДФЛ, то просто отправит данные в налоговую, чтобы инспектор всё посчитал и прислал вам уведомление.

С каких переводов платятся налоги

Год назад новостные порталы массово публиковали статьи, в которых черным по белому было написано: любой перевод на карту облагается налогом (вот, к примеру, сюжет «России-24» и ссылка на «Вести.ру» из кеша Google). Это неправда. Налогами, в частности, НДФЛ, облагается исключительно доход. И в налоговом кодексе чётко сказано, что считать доходом:

Более подробный список доходов в ст. 208 Налогового кодекса РФ.

Обычно начислением и удержанием налога занимаются налоговые агенты. Это, к примеру, работодатель или фриланс-площадка (если вы заключаете безопасную сделку). Самостоятельно рассчитывать и уплачивать налоги приходится редко.

Но если вы, к примеру, выиграли в лотерею больше 4 тыс. рублей, продали iPhone, сдали в аренду квартиру или гараж и т. д., рассчитывать и платить будете сами.

Всё это – доход, а значит, 13% от него придется отдать государству.

Важно: продажи на Авито и других подобных сайтах облагаются налогом. Но есть нюанс: можно , если вы сначала что-то продали, а затем потратили эти деньги на другой товар

Как рынок подорвал мою уверенность в себе

Я буквально помешался на инвестициях: постоянно думал об этом, читал статьи в интернете, каждый день проверял котировки акций, подписался в «Пульсе» на десяток других частных инвесторов. Я вообще не вылезал из приложения Тинькофф Инвестиций, а еще стал частенько прикидывать на калькуляторе сложных процентов, когда же я при такой доходности — практически 100% годовых! — смогу заработать миллион.

Все «первые правила инвестирования» и «советы для начинающих» я игнорировал. Я был уверен, что уже перерос уровень начинающего.

Летом 2021 года рынок существенно перегрелся. Многие акции стали переоцененными, происходила коррекция. Те бумаги, что еще находились в восходящем тренде, росли не так хорошо. Стало сложнее спекулировать на разнице цен.

Я не сдавался, а продолжал изучать тонкости биржевой торговли: читал про фундаментальное состояние компаний и мультипликаторы, научился делать минимальный технический анализ — чертил на графике линии тренда, поддержки и сопротивления, а также стал «читать стакан» — баланс заявок на покупку и продажу.

Это позволило мне принимать более взвешенные решения перед покупками. Но чем сильнее я погружался в тему, тем страшнее мне становилось. Я стал замечать свои ошибки, осознал, что был излишне самоуверен. Удивительно, как я вообще не прогорел в первые месяцы на бирже. Ведь действовал я вслепую и покупал бумаги интуитивно — просто потому что они казались перспективными. В общем, из самоуверенного самоучки я снова превратился в неуверенного «начинающего инвестора».

В то же время начались мои первые потери на бирже. Например, я увидел рост котировок компании «Эталон» и поспешил купить акции. Как оказалось, на самом пике цены. Пришлось закрывать в убыток — минус 5%. С другими акциями мне тоже перестало везти. Я не мог понять логику движения котировок — не знал, что и когда можно покупать или продавать.

Я продолжал изучать информацию об инвестициях — читал статьи в Тинькофф Журнале, «Пульс», периодически смотрел некоторых блогеров на «Ютубе», но в основном старался изучать рынок не через мнения инвесторов, а через новостной фон, отчетность компаний, состояние экономики в целом либо отдельной отрасли. Я анализировал, как это должно влиять на рыночные котировки.

Мои неудачи: я покупал по более высокой цене, а когда котировки шли вниз, фиксировал убыток, продавая акции дешевле Просадки по некоторым акциям превышали 20%. Я понял, что это для меня стрессовая ситуация: мне психологически тяжело видеть такой минус в портфеле

Легкий способ сделать амулет, привлекающий богатство

Лучший амулет – тот, который сделан своими руками. Когда человек самостоятельно создает талисман, он наделяет вещицу частицей собственной энергии. Соответственно, амулет работает гораздо более эффективно, чем изделие, созданное другим человеком.

Простой и традиционный амулет делается из засушенных трав. «Денежными» принято считать такие травы:

- гвоздика полевая;

- листья лавра;

- фенхель;

- мята;

- розмарин.

Нужно взять по щепотке каждого вида травы и поместить в мешочек. Разумеется, мешочек нужно зашить. Носить амулет можно в кошельке, в кармане, на шее на шнурке.

Делается мешочек в новолуние, а при его изготовлении следует прочитать заговор:

Этот амулет можно не носить с собой, а убрать в укромное место, например в ящик комода.

Потеря жилья и развод

В то время я снимал место в офисе, который принадлежал моему первому работодателю. Кроме меня, там было еще несколько арендаторов, и один из них заметил, что я сижу на сайте казино. Он рассказал, что тоже раньше этим увлекался, но жизнь ухудшилась до такой степени, что он проиграл семизначную сумму и растерял всех друзей, только жена осталась с ним. Он посоветовал мне бросить, но я его не послушал. Тогда я все еще лелеял надежду отыграться и даже заработать.

В конце лета 2019 года о моей ситуации случайно узнали родители. Отец был в ярости, но пообещал помочь. Долгов у меня было уже на 2,7 млн рублей. Родители предложили продать квартиру, чтобы рассчитаться с большей частью долгов. Вначале мне эта идея не понравилась, но потом я понял, что других вариантов нет, и согласился. Отец дал полмиллиона, чтобы закрыть кредит, который я брал под залог квартиры. После этого мое жилье можно было продать. К счастью, мне хватило ума не проиграть эти 500 тысяч, и кредит я закрыл.

В сентябре я снова решил заложить квартиру, на этот раз банк дал 550 тысяч. Думаю, и так ясно, что стало с этими деньгами. Жене я опять ничего не сказал.

В том же месяце я выставил квартиру на продажу за 1,65 млн рублей. Она была в залоге, поэтому покупать ее никто не спешил. В итоге я решил продать ее по хитрой схеме: всего за 1,2 млн, но мне дали аванс в 550 тысяч, чтобы вывести недвижимость из-под залога. После продажи я получил еще 650 тысяч.

Я по-честному намеревался погасить долги, но не вытерпел и решил сыграть. Попросил помощи у друга: сидя рядом, он должен был контролировать меня и не позволять играть по-крупному. Мне удалось увеличить первоначальную сумму до 1,5 млн рублей, но мы допустили ошибку: не вывели деньги сразу. Друг ушел, а я через час решил продолжить и все проиграл. Это был уже второй раз, когда я слил 1,5 млн.

Касса одного из казино. Минимальная сумма для пополнения — 700 рублей, максимальная — 150 тысяч. Внести 600 тысяч можно только за четыре транзакции

К середине осени все стало совсем плохо. Я попросил 100 тысяч в долг у жены, чтобы заплатить еще одному кредитору, который собирался подавать в суд. Но вместо того чтобы расплатиться, положил эти деньги на депозит в казино. Жена об этом не знала. Как-то в ноябре я попросил у нее еще 20 тысяч на погашение кредита, но тоже проиграл их. Через две недели супруге написали из службы взыскания о том, что я должник. Она подала на развод. Я съехал почти сразу и поселился в квартире бабушки, у которой живу до сих пор.

Игра в казино — ошибка номер один в моей жизни, а то, что я был нечестным с женой, — ошибка номер два. Я хотел уберечь ее от беспокойства, но все же мне следовало рассказать ей всю правду. Скорее всего, мы бы не развелись, будь я с ней честен.

Что такое стресс бедности

«Моя годовая зарплата превышает 700 000 $ ( 59 859 000 Р). Моя последняя серия книг о количественном финансировании только что вышла на международный рынок. Но этого всего недостаточно», — написал в своем эссе «Почему бедность похожа на болезнь» известный финансист и член американского Совета по международным отношениям Кристиан Купер. Он признался, что живет в постоянном стрессе — из-за страха вернуться в голодные времена. Он решил не заводить детей в том числе потому, что никогда не чувствует себя в финансовой безопасности.

Купер был старшим ребенком в многодетной семье, в которой не хватало денег даже на еду. Он учился в нелегальной христианской школе, в ней не было учителей, лишь жена проповедника изредка проводила уроки. Его одноклассники жили в таких же условиях, многие из них давно погибли от передозировки героином. Но Купер выжил — когда ему было 15, профессор местного колледжа взял его под свое крыло. Он помог ему получить образование и устроиться на работу.

То, что испытывает Купер, называется финансовой тревогой. Она свойственна почти всем людям, но иногда становится такой сильной, что больше напоминает посттравматическое расстройство.

Даже если проблема с деньгами решена, эта тревога уходит далеко не всегда. Все дело в том, что бедность — это гораздо больше, чем просто нехватка ресурсов. Ее влияние на жизнь столь велико, что под ее воздействием меняются многие процессы в организме.

Главный механизм, который превращает бедность в физиологическую проблему — это стресс. Он выработался благодаря эволюции, чтобы приводить нервную систему в мобилизованное состояние: повышаются уровень кортизола, давление и частота сердечных сокращений. Кровь приливает к мышцам, они напряжены и готовы к повышенной нагрузке. Это помогает человеку успешнее реагировать на угрозы.

Но если нервная система постоянно возбуждена, это истощает организм и перестраивает его работу. Стресс превращается в хронический. Именно это делает стресс бедности таким опасным — он не отступает никогда и не дает передохнуть: если не решать финансовые проблемы, они надвигаются с еще более ужасающими масштабами.

Бедность увеличивает риски почти всех проблем, с которыми может столкнуться человек: ожирения и диабета, онкологии, депрессии и тревожности, заболеваний сердца, деменции, одиночества и ранней смерти. Иногда в 10 раз.

Эти риски не исчезают полностью, даже если нужды больше нет. А нередко они даже передаются по наследству. Изучение переживших блокаду Ленинграда показало, что даже у их внуков и правнуков сохраняется повышенный риск ожирения, остеохондроза, заболеваний сердца и патологий зубов.

Примерно к таким же выводам пришли исследователи, изучавшие последствия голодной зимы 1944—1945 годов в Голландии. У детей, выношенных в этот период, на протяжении жизни наблюдался повышенный риск разнообразных заболеваний, а также их карьерные успехи, как правило, были более скромными, чем у тех, кого вынашивали в более спокойное время.

Голод — это экстремальное проявление бедности. Для того чтобы стресс бедности повлиял на здоровье, достаточно и просто нехватки ресурсов. Некоторые изменения появляются еще до рождения.

Причина 3 Должник может просто исчезнуть

Влюбилась по уши в парня. Он переехал ко мне на съемную квартиру и жил какое-то время за мой счет: говорил, что не может найти работу. Я забеременела, а через пару месяцев у компании, в которой я работала, закончилась лицензия — и всех сотрудников отправили в неоплачиваемый отпуск. Пришлось выгнать молодого человека, а самой переехать к маме.

К моменту родов у меня с работой все наладилось, я сняла другую квартиру и возобновила отношения с отцом ребенка. Через полгода одолжила ему и его матери 50 000 Р на погашение долга по коммунальным услугам: они боялись, что их выселят из квартиры. После этого они перестали отвечать на мои звонки, и вот уже восемь лет я ничего не знаю о жизни этих людей.

Причина 11 Можно превратиться в коллектора

Моя подруга работает организатором концертов, директором музыкальных коллективов — и привыкла жить не по средствам. Но после ухода из прибыльного музыкального проекта она потеряла вложенные в него занятые у родителей деньги и еще осталась должна за операционные расходы.

Я много раз одалживала ей от 2 до 10 тысяч рублей. Заподозрила неладное, когда подруга при мне стала у всех занимать, чтобы на выходные съездить в Одессу в пятизвездочный отель со спа.

Однажды она захотела кардинально решить вопрос со своими задолженностями и взять кредит, но по каким-то причинам сама сделать это не могла — попросила меня. Назначила встречу: «Давай поужинаем, поболтаем, давно не виделись». Встреча вылилась в явно спланированные переговоры. Как я узнала позже, я была не единственной, кому предлагали поучаствовать в схеме.

Ни один долг подруга не отдала вовремя. Мне было неловко постоянно напоминать, сначала я делала это редко, потом стала чаще, пока не увидела в чате, что все наше общение свелось к «одолжи, пожалуйста» и «когда ждать возврата?». Я не могла нормально планировать свой бюджет и перестала одалживать деньги. Вначале каждый раз объясняла, по какой причине отказываю, но потом поняла, что не обязана оправдываться, и просто вежливо отвечаю: «Прости, не могу помочь». Сейчас все долги возвращены, но процесс выбивания заставил почувствовать себя коллектором.

Что такое подушка безопасности

В Т—Ж уже выходила статья о том, что такое подушка безопасности, зачем она нужна и где ее лучше хранить. Если коротко, это финансовый резерв, который нужен на случай непредвиденных трат — например, увольнения или болезни.

Финансовая подушка должна обеспечивать ваш привычный уровень жизни на 3—6 месяцев. В расходы включают все повседневные траты — не только продукты, связь, транспорт и коммуналку, но и одежду, и платежи по кредитам. Чтобы вывести средние расходы за месяц, можно посмотреть свои траты за год и разделить их на 12.

Резерв надо хранить так, чтобы можно было быстро получить наличные. Поэтому лучше не вкладывать отложенное на черный день в ценные бумаги. Может случиться, что деньги нужны срочно, а курс акций просел. Идеальный вариант — карта с процентом на остаток или расходно-пополняемый вклад. Так деньги можно быстро снять, а процент будет немного покрывать инфляцию — ну или хотя бы равняться ей.

Правда, на депозите деньги вряд ли будут защищены от обесценивания. Например, по итогам 2020 года официальная инфляция в России составила 4,9%. Максимальная процентная ставка по рублевым депозитам в декабре 2020 года — не превышала 4,5%.

Что будет, если просто не платить по микрозаймам

Иногда из всех вариантов заемщики выбирают самый, как кажется, простой — не платить. Однако у этого способа есть неприятные последствия.

Коллекторы

Коллекторы — это специалисты по возврату просроченной задолженности. МФО привлечет их, если вы не вернете деньги или задержите платежи. Коллектор может как выполнять поручение МФО, так и работать на себя, перекупая долги у микрофинансовой организации.

Коллекторы не должны угрожать и запугивать. Если они работают легально, то скорее помогают — описывают возможные перспективы и ищут вместе с вами решение. Действия коллекторов с 2017 года регламентирует закон: разглашать информацию о долгах третьим лицам, угрожать, унижать, портить имущество, бесконечно названивать знакомым и родственникам должника они не имеют права.

Впрочем, нелегальные коллекторы все еще существуют. Если вы с такими столкнулись, постарайтесь вывести диалог в правовое поле — начать можно с жалобы в Центробанк, оставив ее на сайте регулятора.

Кстати, в 2023 году вновь подняли тему о запрете коллекторской деятельности. Депутаты Госдумы назвали коллекторов «раковой опухолью на теле нашего общества».

Суд

Подать в суд МФО может уже после первой просрочки, но, как правило, какое-то время компания ждет.

Суд обычно встает на сторону кредитора. Если вы не заплатите добровольно, то подключатся приставы. Они выяснят, в каких банках у вас есть счета, и будут списывать с них деньги в счет погашения долгов. Если денег нет, но есть имущество, приставы могут арестовать и распродать его, а деньги отдать кредитору.

Испорченная кредитная история

Сам по себе факт того, что вы когда-то пользовались услугами МФО, никак не влияет на кредитную историю. Но данные о просрочках по микрозаймам попадают в бюро кредитных историй, которые формируют ваш кредитный рейтинг. Он помогает банкам и МФО понять, насколько вы благонадежны. Чем больше информации о просрочках и непогашенных долгах, тем хуже кредитный рейтинг и тем меньше шансов получить кредит в дальнейшем.

В чём на самом деле разница между бедными и богатыми

Есть несколько ключевых различий в мышлении богатых и бедных.

Скептицизм против доверия

Один мой знакомый постоянно ноет: «Эти СТОшники — жулики! Только и ищут повод надуть!», «Акции, облигации — лохотрон. Никто на этом по-настоящему не зарабатывает»… Примеров нытья много.

Он думает, что все вокруг хотят с него что-нибудь слупить. Это мышление бедного человека. Богатые люди склонны доверять всем (в пределах разумного) и поэтому легче налаживают полезные связи.

Проблемы против решений

Бедные люди видят негатив во всём. Они концентрируются на проблемах, а не на их решении, и обвиняют в неудачах окружающих и обстоятельства (правительство не создало условия, мигранты отобрали рабочие места, банкиры душат и не дают доступных кредитов и так далее).

Богатые люди негативные обстоятельства воспринимают как личный вызов и начинают искать выход из создавшейся ситуации, а не оплакивают своё бедственное положение.

Предположения против фактов

Бедные люди живут сомнениями и предположениями. Например: «Я сомневаюсь, что из этого получится хороший бизнес». Этим человек сразу отрезает себя от массы потенциальных возможностей.

Богатый человек не будет гадать. Он проанализирует нишу, найдёт примеры успешного бизнеса и не полениться написать людям и спросить о совете. Конечно, 9 из 10 могут не ответить, но дельный совет от одного человека, который смог, ценнее сотни предположений.

Деньги против времени

Бедные люди верят, что их жизнь сразу улучшится, если они начнут получать больше денег. Но в погоне за лишней парой тысяч рублей, они теряют свободное время, которое могли бы потратить на самосовершенствование и получение новых навыков.

Богатые люди знают цену времени и понимают важность живого опыта

Праздность против занятости

Бедные люди отвлекаются на телевизор или другие виды «мёртвых» цифровых развлечений и практически не развиваются.

Богатые люди инвестируют в рост личности и критическое мышление, которое приведёт их к успеху. Они читают книги или записываются на курсы, предпочитая это пустым развлечениям.

Вторая попытка — удачная

В марте 2020 года я ушла в декрет. Потом объявили карантин, муж лишился работы. Из дохода у нас остались лишь декретные выплаты — 19 000 Р. Пришлось сильно ужать расходы: мы полностью сократили расходы на развлечения и одежду, хотя мы и так на нее не сильно тратились. Повезло, что коммунальные услуги мы до этого оплатили на несколько месяцев вперед. Мой отец работал в нашем ТСЖ, и по договору часть его зарплаты шла в резерв оплаты нашей квартиры. Так накопилась большая сумма.

Кроме этого, мы стали серьезно экономить на еде — траты на эти цели сократили с 35 000—40 000 Р до 15 000—16 000 Р в месяц. О том, как это получилось сделать, я уже писала в отдельной статье для Т—Ж.

Но даже с небольших доходов я старалась откладывать — хотя бы 1000—2000 Р. В мае 2020 года муж нашел новую работу, и какую-то часть от его зарплаты мы тоже начали отправлять на накопительный счет — правда, не каждый месяц. К сожалению, инициативы он не проявлял: выделял какую-то сумму, только если я просила. Мог добавить 500 Р, а мог и 10 000 Р. Но все это было несистематично.

В августе я открыла сберегательный валютный счет и начала копить в долларах. Это помогло мне не спускать отложенные деньги на первый понравившийся товар. Чтобы что-то купить, надо было совершить очень много действий: вывести деньги на онлайн-карту, поменять доллары на рубли, перевести на обычную карту. Появлялось время все обдумать и не совершать спонтанных покупок.

В итоге к ноябрю 2020 года я накопила нужную сумму — 138 000 Р. С того момента, как я решила начать копить подушку безопасности, прошло примерно полтора года.

Причина 2 Отношения с должником могут испортиться

Одолжила своему молодому человеку 110 000 Р на досрочное закрытие кредита, который он взял еще до нашего знакомства. Думала, после этого мы сможем договариваться о крупных покупках и вообще строить совместную жизнь. Долг удалось вернуть уже после того, как молодой человек стал бывшим.

Закрыв кредит в банке, мой парень начал выплачивать мне ежемесячно по 10 тысяч. Я не настаивала на более ранних или крупных выплатах, поскольку в тот момент не нуждалась во всей сумме сразу и вообще считала, что делаю доброе дело.

Но после того как мы расстались, я перестраховалась и попросила своего бывшего написать расписку на оставшиеся 20 тысяч. Первую половину суммы он выплатил почти сразу, а о возврате оставшейся части пришлось напомнить.

Из чего складывается долг по микрозайму

Главное отличие микрозаймов от потребительских кредитов в банках — высокие процентные ставки. По закону проценты по займу должны быть не более одного в день, то есть 365% годовых. В случае просрочки платежей помимо процентов начисляется еще и неустойка. С 1 июля 2023 года ставку по микрозаймам снизят до 0,8% в день, или до 292% годовых.

«Проценты на просроченную задолженность начисляются со дня, следующего за днем платежа. Также могут быть предусмотрены штрафы. А при внесении платежей сначала закрывают начисленные проценты, а затем сумму задолженности по основному долгу», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак.

Неустойка рассчитывается от просроченной задолженности и не может быть более 20% годовых или более 0,1% за каждый день просрочки. Соответствующий закон начал действовать только в 2020 году. Кроме того, не все микрофинансовые организации его соблюдают.

Что делать, если есть сомнения

Во-первых, не паниковать. Доказывать, что было нарушение – обязанность налоговой. Инспектор должен собрать факты и установить, что вы получили именно доход от продажи, а не возврат долга или подарок.

Кроме того, можно отправить запрос в свою налоговую инспекцию. Там обязаны всё разъяснить. Форма есть здесь. Правда, ответы не всегда приходят быстро.

Если вы регулярно получаете переводы на карту за свою работу, но при этом не хотите регистрироваться как ИП, можно подумать в сторону регистрации как самозанятого. Для самозанятых налоги ниже: 4% от дохода при работе с физлицами и 6% – при работе с юрлицами.

Что в итоге

За полтора года, с учетом попыток откладывать и до декрета, я накопила свою запланированную подушку безопасности — 138 000 Р. Сейчас эти деньги лежат в «Газпромбанке» под 5,5% на вкладе с возможностью снятия.

За все это время у меня выработалась стойкая привычка копить. Поэтому, создав подушку безопасности, я начала откладывать на ремонт и путешествия, а также на инвестиции. При этом я по-прежнему получаю 19 000 Р декретных, зарплата мужа — все те же 30 000 Р. Пока я отложила около 10 000 Р, но уверена: все впереди.

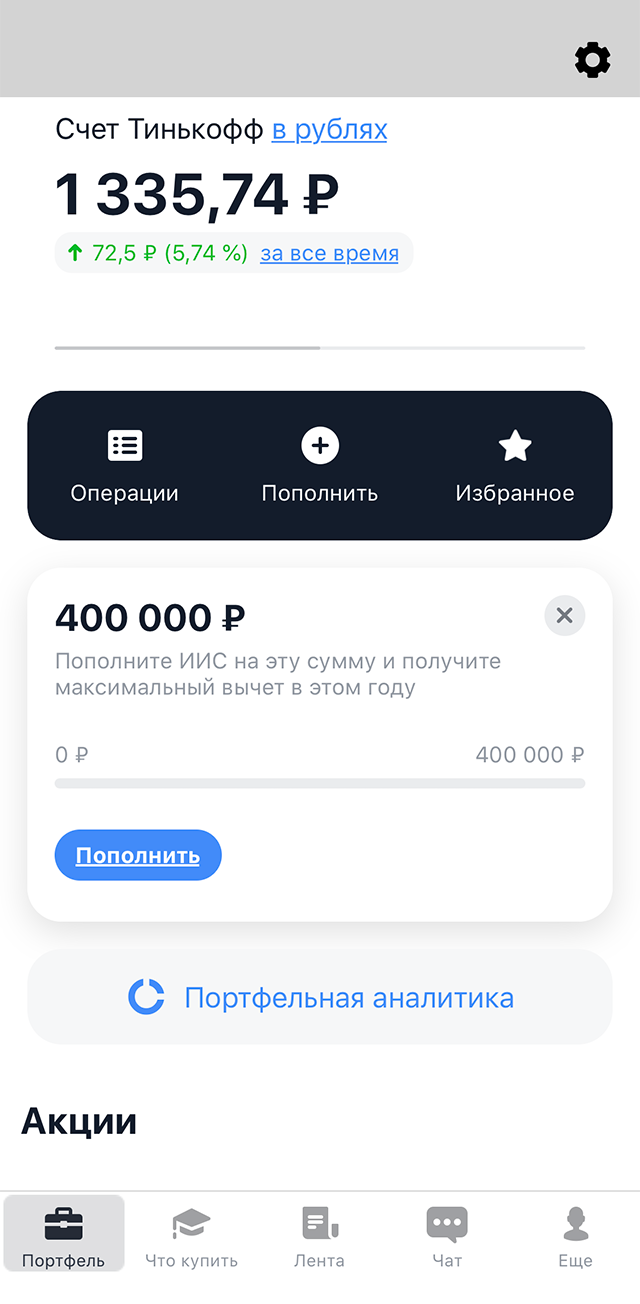

Недавно я открыла счет в Тинькофф-инвестициях. Пока там чуть меньше полутора тысяч рублей, но я планирую регулярно покупать ценные бумаги. Считаю, что это тоже хороший способ не спустить накопления — не буду же я срочно продавать акции, чтобы купить понравившиеся туфли.

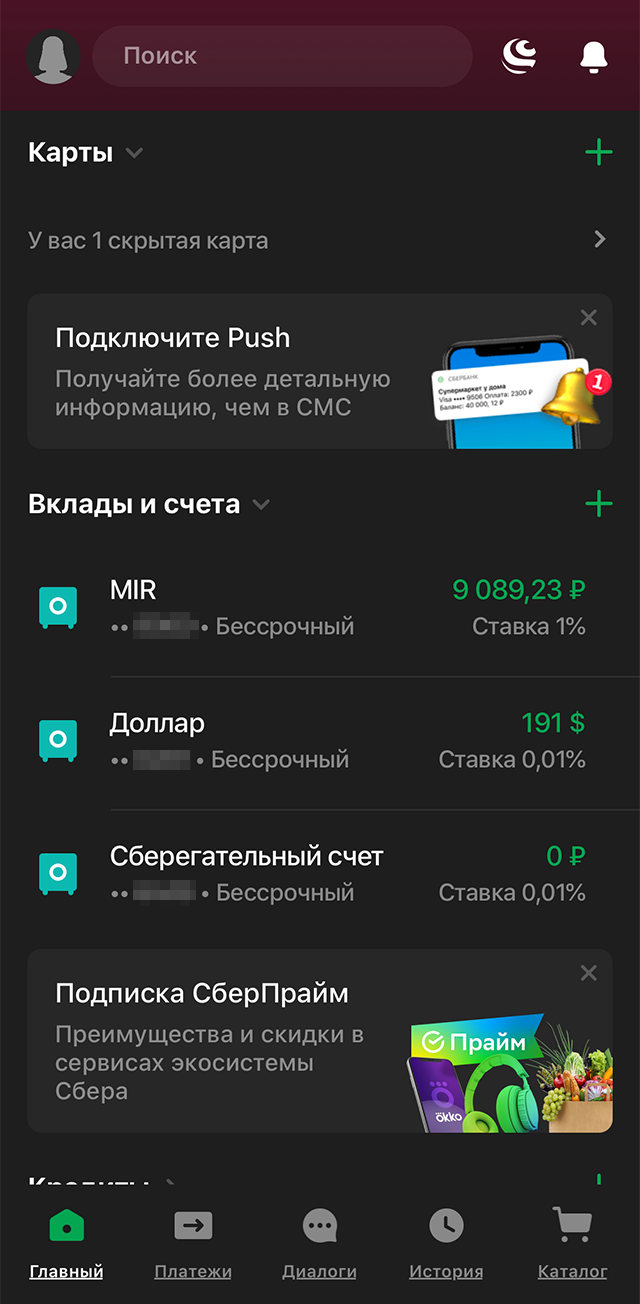

Сейчас мои копилки выглядят так — да, их три Сейчас мои копилки выглядят так — да, их три |

Так сейчас выглядит мой профиль в Тинькофф-инвестициях, я в самом начале инвестиционного пути, но уже прошла в интернете курс о том, как зарабатывать на акциях Так сейчас выглядит мой профиль в Тинькофф-инвестициях, я в самом начале инвестиционного пути, но уже прошла в интернете курс о том, как зарабатывать на акциях |

Сейчас мои копилки выглядят так — да, их три Так сейчас выглядит мой профиль в Тинькофф-инвестициях, я в самом начале инвестиционного пути, но уже прошла в интернете курс о том, как зарабатывать на акциях