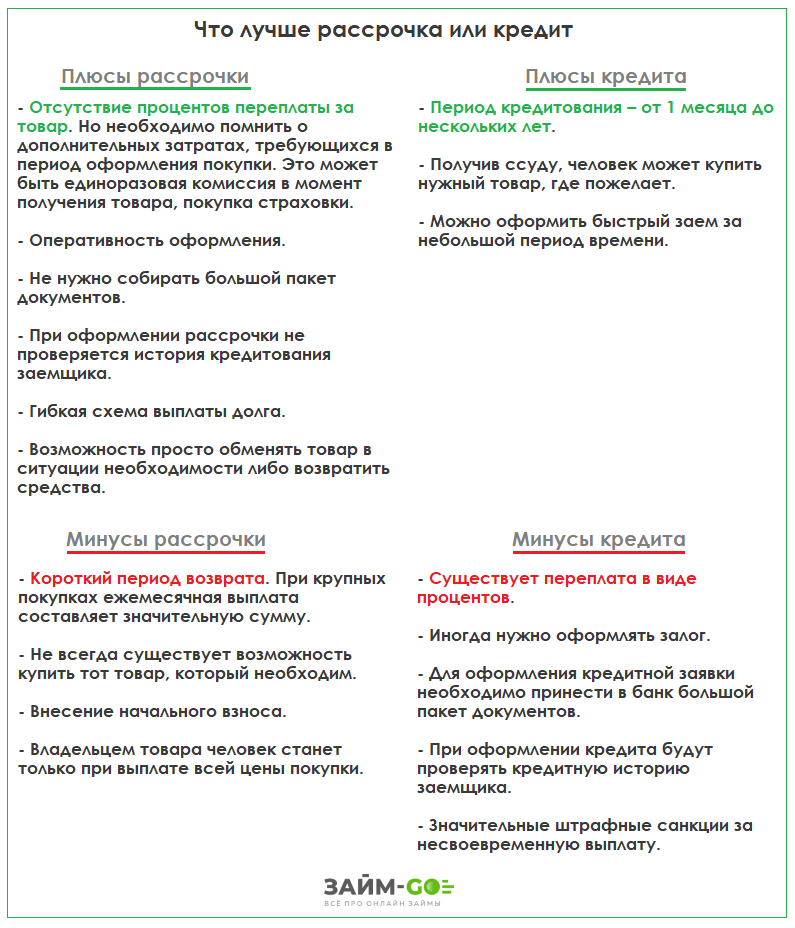

Карты рассрочки – преимущества и недостатки

Сегодня многие кредиторы предлагают такой привлекательный продукт – как карта рассрочки. Казалось бы, что может быть лучше? Покупай товар по обычной цене, плати картой и вноси оплату частями. Никаких проверок в магазине. Однако не так все просто, поскольку такие карты имеют как свои преимущества, так и значительные недостатки.

Преимущества:

| Проценты | По картам рассрочки процент за пользование деньгами отсутствует. Благодаря этому можно купить любой товар без переплаты. |

| Платеж | Размер взноса можно определить заранее, ведь он зависит от срока рассрочки и суммы товара. Как правило, по карте предусмотрена рассрочка от 3 до 12 месяцев. |

| Несколько покупок | При желании клиент может купить сразу несколько товаров в разных магазинах |

| Оформление | Получить карту сегодня можно даже дистанционно. Все что вам нужно – это просто заполнить заявку и получить карту по почте или курьером |

| Cash Back | Многие кредиторы предлагают бонусы, размер которых напрямую зависит от суммы товара |

| Интернет-банк | Все операции по карте можно контролировать в любое время со своего мобильного телефона, планшета или компьютера. |

Недостатки:

| Лимит | Зачастую кредиторы ставят небольшой лимит по картам рассрочки |

| Годовое обслуживание | За годовое обслуживание карты потребуется заплатить. В среднем плата составляет от 1 000 до 2 500 рублей. |

| Дополнительные комиссии | Ежемесячно клиент оплачивать от 30 до 50 рублей за услугу смс-оповещение, отказаться от которой нет возможности |

| Процент | Если условия по оплате будут нарушены, то финансовая компания может начислить проценты за пользование средствами. На практике проценты намного выше, чем по обычной кредитной карте или потребительскому кредиту. |

Кредитная карта Халва от Совкомбанк

Подробнее

Кредитный лимит:

350 000 руб.

Льготный период:

1095 дней

Ставка:

от

%

Возраст:

от

25 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

рублей

Оформить

Преимущества и недостатки рассрочки на смартфон

Рассрочка — договор между заемщиком и магазином, предоставляемый только на товары или услуги. В нашем случае предметом заключаемого договора выступает смартфон. Главным достоинством рассрочки является отсутствие большой процентной ставки. Это позволяет приобрести мобильное устройство без существенной переплаты. Как правило, договор заключается с продавцом напрямую, минуя различных посредников (кредитные организации и банки).

Рассрочка — идеальный вариант для покупателей, желающих максимально быстро получить выбранный смартфон без предоставления большого количества документов и долговременного ожидания. Услуга оформляется буквально за несколько минут — клиенту нужно представить только удостоверение личности. Это отличная возможность приобрести понравившийся гаджет при отсутствии достаточного количества финансов. Стоимость товара будет разбита на несколько частей, которые нужно выплачивать в течение оговоренного периода.

Недостаток рассрочки — условия, которые сложно заметить при заключении договора. Например, при внесении платежей иногда приходится оплачивать дополнительную комиссию, без которой перевести средства невозможно. Особенно такой недостаток проявляется при большом количестве регулярных платежей. Комиссия выступает своеобразным аналогом процентной ставки, благодаря которой магазин извлекает прибыль. Данные условия часто умалчиваются при подписании контракта, поэтому будущему покупателю рекомендуется внимательно расспросить все нюансы у менеджеров.

Второй недостаток рассрочки — продажа невостребованных телефонов. Иногда услуга распространяется только на модели с небольшим спросом, которые можно приобрести практически без переплаты. В это же время на новые и популярные смартфоны можно оформить только кредит. Также магазин может предложить в рассрочку аппарат с витрины, обладающий определенными техническими дефектами. Несмотря на отличное состояние корпуса, проблема может заключаться в уменьшенном времени автономной работы и других важных недостатках.

Третий недостаток рассрочки — дополнительные условия платежей. В договоре могут прописываться разнообразные правила, с которыми нужно внимательно ознакомиться. Например, клиенты сталкиваются с начислением штрафа при несвоевременном внесении очередного платежа. Если просрочить перевод на один день, общая стоимость товара может увеличиться. Причем с проблемой могут столкнуться даже пользователи, своевременно выполняющие долговые обязательства — некоторые платежные системы могут задержать обработку транзакции.

Наконец, отрицательной стороной рассрочки считается навязывание ненужных аксессуаров, представляющих собой защитные стекла, чехлы или защитные пленки сомнительного качества. В других случаях покупателя вынуждают воспользоваться определенными услугами, например, установкой программного обеспечения или страховкой. Разумеется, данные требования выставляются ради продажи невостребованных товаров. В большинстве случаев клиент способен отказаться от необоснованной траты денег, но менеджеры уверяют, что приобретение перечисленных предметов является обязательным условием заключения договора рассрочки.

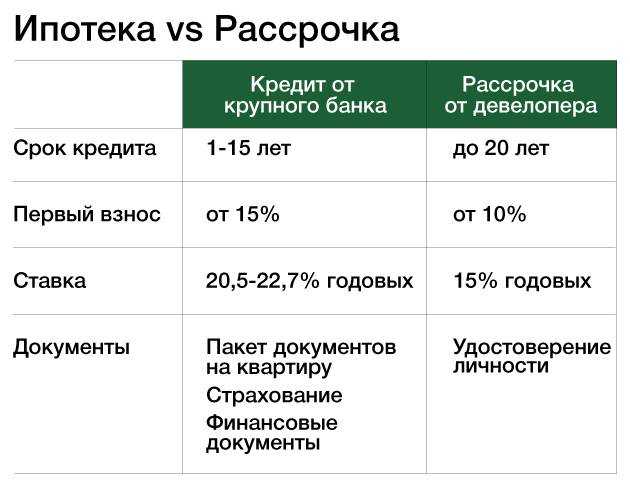

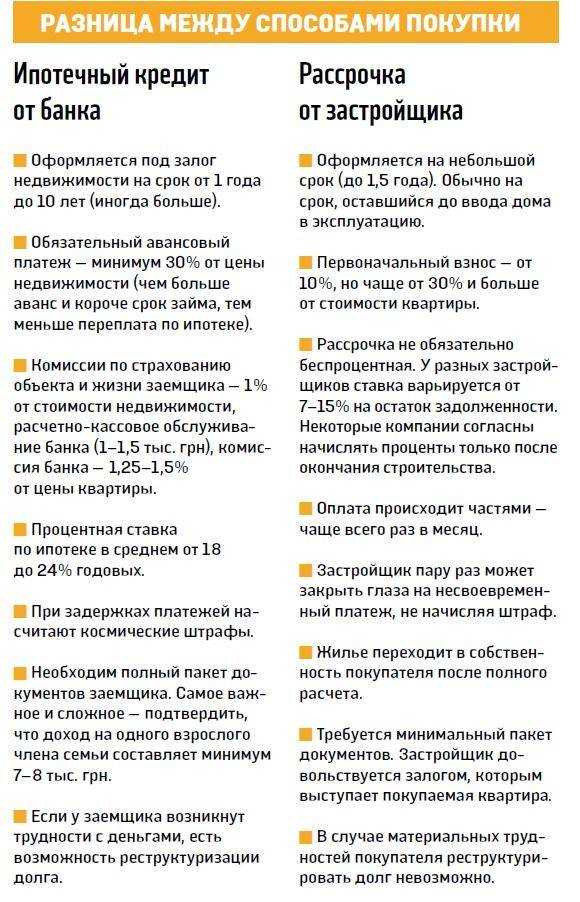

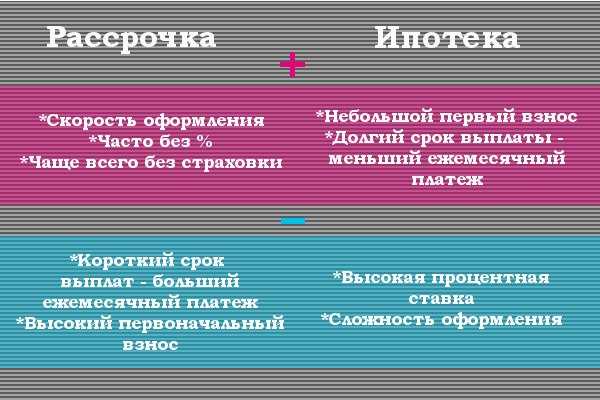

Квартира в рассрочку: в чём риски

Рассрочку дают не только на мелкие покупки вроде гаджетов или бытовой техники, но даже на жильё. Некоторые застройщики предлагают купить квартиру в рассрочку.

Эксперт по недвижимости Милана Левченко разъяснила особенности такой покупки. У каждого застройщика будут свои условия для оформления рассрочки, но стоит иметь в виду, что покупатель становится полноценным владельцем квартиры только после выполнения всех взятых на себя обязательств.

По сравнению с ипотекой выгода очевидна — не надо переплачивать проценты банку. Правда, переплаты не будет, только если добросовестно вносить каждый платёж. За просрочку выплат могут начислить проценты, которые поставят под сомнение выгоду такой покупки.

Квартира в рассрочку — это высокая финансовая нагрузка, потому что срок погашения меньше, чем у ипотеки, предупредила эксперт. При этом изменить условия договора с застройщиком не получится: пересчитать сумму или проценты никак нельзя.

Так что тут стоит критически оценить свои доходы и накопления. Девелопер может отобрать жильё, если покупатель не выполнит взятых на себя обязательств.

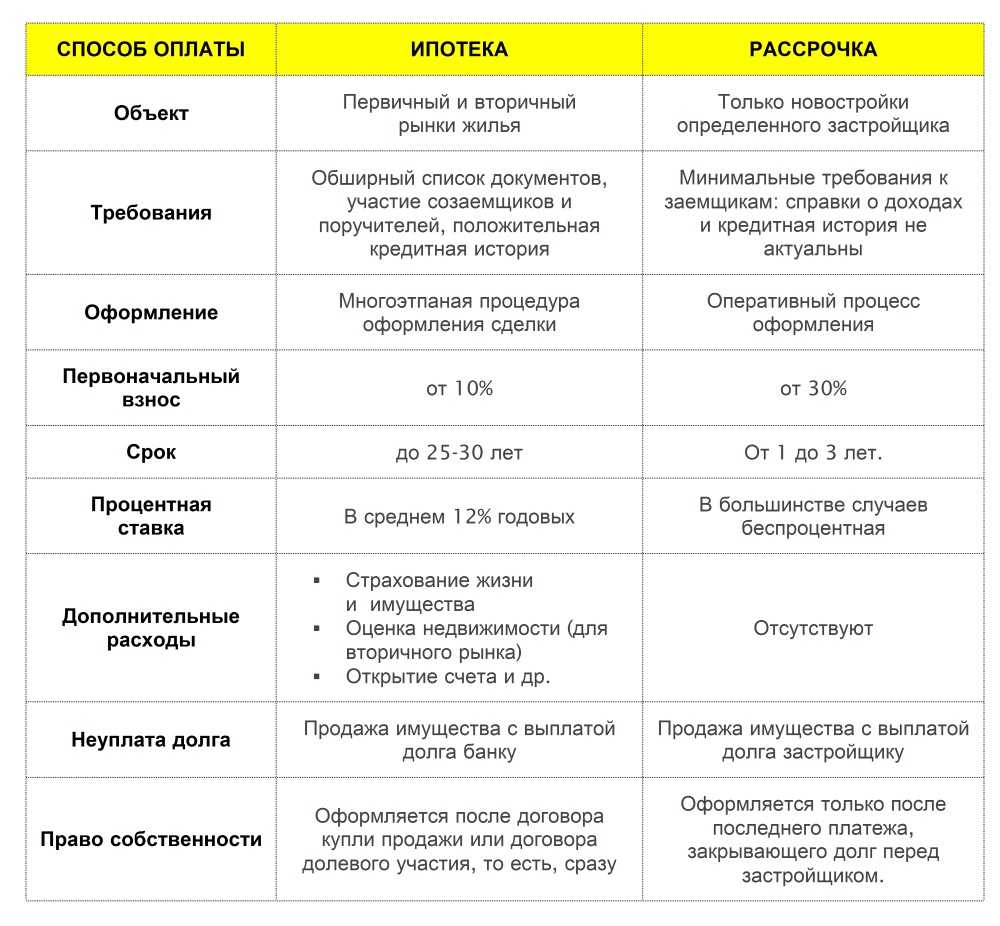

В чем разница для покупателя?

Не все граждане понимают, чем рассрочка отличается от кредита в магазине. Это приводит к тому, что человек выбирает неподходящий вариант покупки и сталкивается с рядом проблем. Отличие рассрочки от кредита на товар приведены ниже в таблице.

| Критерий сравнения | Кредит | Рассрочка |

| Стороны соглашения | Банковская организация и заемщик. | Покупатель и продавец. |

| Форма, цель выдачи денег | Человеку выдаются наличные деньги, которые он может тратить по своему усмотрению. | Не выражается в наличных средствах. Предоставляется на покупку конкретного товара. |

| Отношение к кредитной истории. | Влияет на возможность получения в долг денег. | Кредитная история не анализируется магазином при оформлении рассрочки. |

| Предоплата | Отсутствует. | Есть. Как правило, варьируется в пределах от 10 до 50%. |

| Комиссия за оказание услуги | Взимается. Составляет около 1,5%. | Не предусмотрена. |

| Срок погашения долга | Может быть достаточно долгим, от 5 до 20 лет. | Срок погашения относительно короткий. Обычно не превышает года. |

| Когда купленный товар становится собственностью клиента | Сразу после приобретения. | Полные права на товар человек получает после погашения задолженности. |

| Предмет залога | Это может быть уже имеющееся движимое и недвижимое имущество заемщика. | Залогом выступает приобретаемый товар. |

| Необходимость уплаты процента | Взятые деньги в долг возвращаются банку с процентом. Как правило, переплата составляет 5-50% от первоначальной стоимости товара. | Процент не предусмотрен. После первоначального взноса оставшаяся сумма денег возвращается в течение определенного периода равными долями, но цена приобретенного товара, как правило, значительно превышает рыночную. |

| Наказание в случае нарушения сроков погашения задолженности | За неустойку предусмотрена пеня. Это увеличивает сумму переплаты. | Магазин может потребовать клиента вернуть товар. |

| Вероятность отказа | Достаточно высокая при неплатежеспособности и плохой кредитной истории. | Минимальная. |

| Бумажная волокита при оформлении договора | Требуется немалый пакет документов, среди которых справка о доходах, копия трудовой книжки. | Для оформления рассрочки нужен минимальный комплект документов. |

| Периодичность внесения платежей | Каждый месяц. | Ежемесячно. |

| Величина ежемесячного платежа | Относительно маленькая. | Большая. |

Мнение эксперта

Мария Локшина

Эксперт по семейному праву с 2010 года

Некоторые моменты, которые невыгодны для заемщика, могут быть не оглашены второй стороной (банком либо магазином). Выявить их можно лишь путем внимательного изучения договора.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Порядок оформления рассрочки или кредита

Как работает рассрочка на товар, и как её получить и оформить? Какие документы нужно принести и какие соблюсти условия, правила?

Последовательность действий

- Выберите понравившуюся модель и найдите ближайший магазин, который её предлагает. Посетите его и узнайте, возможно ли приобрести нужное устройство в кредит или в рассрочку.

- Если да, то продавец оформит заявку самостоятельно, либо передаст Вас кредитному специалисту.

- Предоставьте необходимый пакет документов, который требуется для оформления сделки.

- Если в магазине работают представители разных банков, не стесняйтесь сравнить их условия и выбрать наиболее выгодные.

- Подобрав подходящий кредитный вариант, предъявите паспорт и назовите модель устройства, которое хотите купить и его цену. Менеджер предложит оформить заявку, в которой нужно будет указать не только ФИО, но и срок работы на последнем рабочем месте, размер заработной платы и сумму, ежемесячно расходуемую на неотложные нужды. Дополнительно могут понадобиться номера телефонов родственников, отдела кадров и бухгалтерии той организации, в которой Вы работаете (эти данные лучше подготовить заранее).

- Заполненный бланк передаётся кредитному менеджеру, который отправляет его в финансовую организацию на рассмотрение. В случаях с займом небольшой суммы ответ обычно приходит в течение 10 — 20 минут. За это время работники банка уточняют кредитную историю и платёжеспособность покупателя, а у него есть время ещё раз задуматься над необходимостью покупки и проверить работоспособность гаджета. Нехорошая кредитная история может стать ответом на вопрос о том, почему не дают рассрочку.

- Если заявка получила одобрение, то менеджер банка подготовит договор и выдаст документ, подтверждающий факт совершения сделки. Его нужно передать продавцу-консультанту, а взамен — получить коробку с устройством и гарантийным талоном на него.

Если у Вас есть возможность сразу же внести сумму от 20% стоимости девайса, то расскажите об этом кредитному специалисту и шансы на одобрение сделки возрастут.

Внимательно читайте условия договора, особенно те пункты, которые написаны мельче остальных. И не стесняйтесь уточнять неясные моменты — например, как оплачивается рассрочка.

Необходимые документы

Если планируете купить телефон в кредит, то обязательно возьмите с собой в магазин:

- паспорт;

- справку с места работы;

- справку НДФЛ;

- СНИЛС.

Не все кредитные организации требуют справки. Но если одна из них понадобится, то магазин придётся посещать повторно. Поэтому лучше уточнить список документов по телефону либо взять с собой несколько дополнительных бумаг и сделать их ксерокопии (на всякий случай). Большинство магазинов и банков сегодня требуют лишь паспорт.

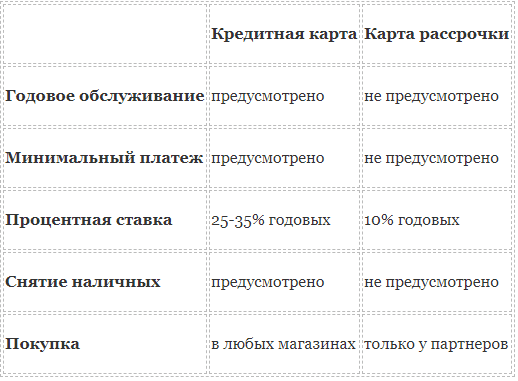

Карты рассрочки

В последнее время некоторые банки стали предлагать своим клиентам оформить карты рассрочки. Если не вдаваться в подробности, может показаться, что данные карты аналогичны кредитным, однако это не так. Их функционал в целом отличается, хотя есть и сходства — например, установление ограничения по сумме средств, которые можно расходовать.

Когда клиент рассчитывается такой карточкой в магазине, покупка оформляется в кредит без процентов. За товар расплачивается кредитная организация, а потом клиент выплачивает ему эти средства, при этом ему не надо вносить ничего сверх стоимости покупки.

Иногда функции карты рассрочки могут встроены в обычную кредитную или дебетовую карту.

Банки не работают просто так, за «спасибо», они получают выгоды от карт рассрочки. У них есть партнерские договоренности с различными торговыми сетями. Когда клиент покупает что-то у партнеров с помощью карты рассрочки, магазин уплачивает кредитной организации вознаграждение, которое становится оплатой ее услуг вместо процентов.

Таким образом, в выигрыше остаются все участники процесса — клиент получает выгодное предложение, при котором ему не надо платить проценты, магазин повышает продажи, банк получает вознаграждение за совершенную покупку.

Какие подводные камни могут быть у карты рассрочки? Получите консультацию юриста

Чем рассрочка отличается от кредита

На самом деле рассрочка — это и есть кредит. По нему даже начисляются проценты. Другое дело, что заплатите их не вы, а магазин, где вы покупаете товар. Просто при оформлении рассрочки вам предоставляется скидка на сумму переплаты. Это видно в кредитном договоре, где указывается общая сумма кредита

Обратите внимание — она будет меньше розничной цены товара, поэтому полная стоимость кредита (займ+проценты) не будет превышать её

Рассрочка — это кредит. Просто без переплаты

Магазину выгодно продать вам товар в рассрочку даже путём предоставления скидки. Во-первых, зачастую закупочная цена, по которой сети закупают продукцию у поставщиков, всё равно оказывается ниже цены продажи. Во-вторых, магазин может компенсировать скидку продажей вам дополнительных аксессуаров к основному товару. И, в-третьих, ключевым показателем успеха торговых сетей является не выручка, а, как ни странно, оборот.

Есть заблуждение, что взять товар в рассрочку просто так нельзя. Дескать, почти во всех случаях требуется докупить аксессуаров на треть стоимости товара. Но это не совсем так. Применительно к новинкам такие условия действительно есть. Но на товары, которым уже месяц-два или больше, дополнительных условий, как правило, нет. Я сам таким образом покупал несколько устройств, которыми пользуюсь по сей день, не заплатив за ненужное мне барахло ни единого рубля.

Что такое рассрочка?

Рассрочка – это способ приобретения товара в магазине, при котором общая сумма к оплате разбивается на определенное количество частей. Деньги вносятся через равные промежутки времени. Товар либо услуга при этом предоставляются покупателю в день фактического совершения сделки.

Особенности рассрочки приведены ниже:

- предметом договора может быть любой товар. Чаще всего это дорогостоящее имущество;

- переплаты при оформлении рассрочки не происходит. Но, продавец может немного повысить цену товара либо услуги на случай инфляции. Этот момент прописывается в договоре, заключенном между магазином и покупателем;

- при совершении покупки в рассрочку положено внесение первоначального взноса. Его размер варьируется от 20 до 30% от общей суммы приобретения;

- условия сделки оговариваются покупателем и продавцом заранее, но могут по соглашению сторон изменяться после заключения договора.

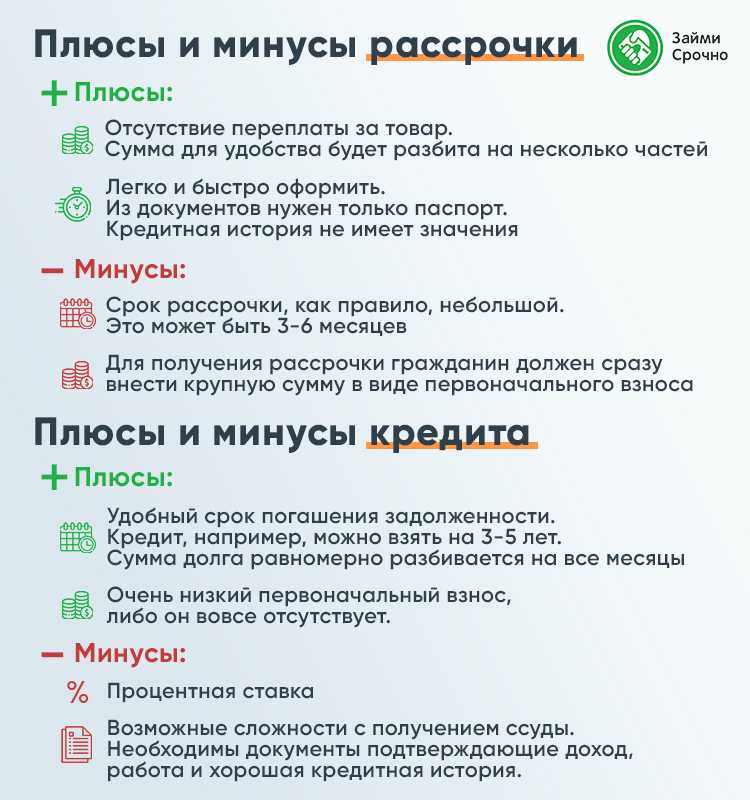

Преимущества рассрочки:

- простота оформления сделки;

- отсутствие процента;

- возможность возврата купленной вещи, ее обмен.

Среди недостатков следует отметить завышенную стоимость товара. При оформлении рассрочки между контрагентами появляются кредитные обязательства.

Чем отличается рассрочка от кредита?

Чтобы выбрать рассрочку или кредит, необходимо знать отличия между этими сделками.

Кредит – это получение у банка денег на свои необходимости. Заем может выдаваться как на несколько дней, так и на несколько десятков лет (в ситуации с договором ипотеки). Обязательное условие оформления кредита – это плата за пользование средствами либо процентная ставка. Она может начисляться ежедневно, ежемесячно либо ежегодно.

В ситуации с рассрочкой товар либо услуга предоставляется заемщику, а он платит за них частями в течение определенного времени, но процентов за использование средств нет.

Еще одно важное различие между кредитованием и рассрочкой состоит в обязательном обеспечении клиента перед заемщиком. Если кредит можно получить без обеспечения, то в случае с рассрочкой так не получится

Залогом будет являться купленный товар. И если клиент не сможет возвратить все деньги за товар, то придется отдать его обратно.

Большое отличие сделок – это то, кто ее осуществляет. Сторонами соглашения рассрочки являются продавец и покупатель, в ситуации кредитного соглашения – банковская организация и заемщик. Кредит оформляет финансовое учреждение (банк, МФО). Иногда ссуда оформляется банковскими сотрудниками в магазине. Рассрочка оформляется компанией-продавцом, поэтому ее оформить проще.

Однако продавцы, предлагая оформить рассрочку, часто поднимают цены на определенный товар. Кроме того, существуют определенные условия покупки только товара одной марки либо вида.

Соглашение рассрочки часто прописывает оплату за определенные услуги. К примеру, при приобретении мобильного телефона магазин может навязать установку некоторых программ, при покупке бытовой техники клиенту могут поставить требование заплатить за услуги сервисного обслуживания товара на год и приобрести страховку.

Кредитное соглашение может предусматривать только страховку, которую часто можно не оформлять.

Отличие рассрочки от кредита

Принципиальная разница между этими двумя видами займов кроется уже в их понятии.

Кредит — это финансовые обязательства клиента перед банком, взятые с конкретной целью, на приобретение того или иного продукта, предмета быта, техники. При этом устанавливаются определенные временные рамки, в течение которых нужно будет вернуть не только взятую в долг сумму. Дополнительно кредитное учреждение возьмет с заемщика проценты за пользование своим капиталом. Размер переплаты будет эквивалентен процентной ставке, актуальной на момент подписания договора.

Рассрочка — это один из вариантов совершения покупки, когда магазин дает потребителю право погашать стоимость товара по долевому принципу. Как правило, платежи вносятся равным частями. При этом срок полной выплаты ограничивается всего несколькими месяцами, и в отличие от кредита, проценты на стоимость приобретения не начисляются. Таким образом, здесь нет дополнительной переплаты.

Следовательно, кредит может заключить только финансовое учреждение, а предоставить рассрочку — любая торговая точка. В первом случае материальная выгода банка очевидна, во втором — магазин никаких денег за оказанную услугу не берет.

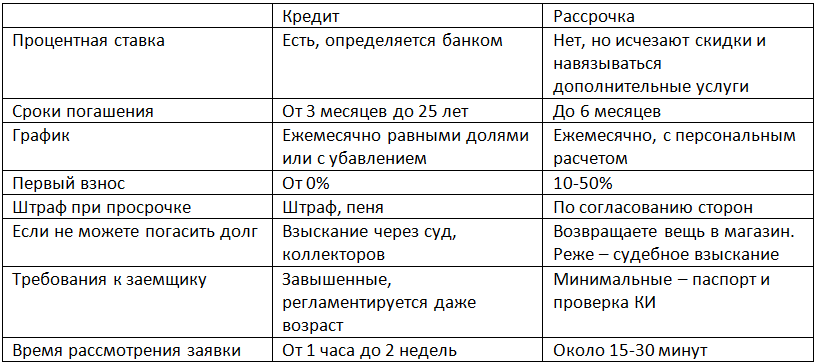

Сравнение кредита и рассрочки

Итак, чем отличается рассрочка от кредита в магазине? Резюмируя ту информацию, что мы указали пунктами выше, можно найти ряд отличий между, казалось бы, похожими предложениями — кредитом и рассрочкой; для удобства приведем данные в таблице.

| Рассрочка | Кредит | |

|---|---|---|

| Переплата | Полностью отсутствует | 5-50% от изначальной стоимости товара |

| Первоначальный взнос | 20-50% от стоимости товара | Отсутствует |

| Срок действия договора | 2-6 мес. | 2-36 мес. |

| Что будет в случае нарушения соглашения? | Магазин может потребовать вернуть товар | Увеличение переплаты из-за пеня, неустоек и прочего |

| Бумажная волокита и шанс отказа | Минимум бумаг, одобрение производится даже при плохой КИ | Требуются документы (вплоть до справок о доходах), шанс отказа присутствует |

| Размер ежемесячного платежа | Относительно большой | Относительно маленький |

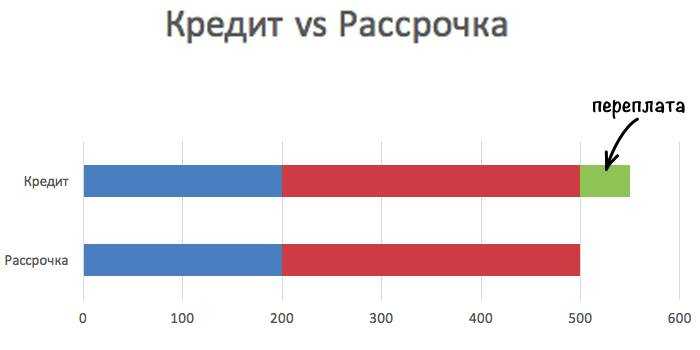

Как видно из таблицы, главные отличия между тем и другим финансовым инструментом заключаются в сумме переплаты и сроке действия договора

Если для клиента принципиальной важностью является отсутствие переплаты, ему идеально подойдет рассрочка. Если же небольшие суммы в счет процентов не пугают заемщика, и ему при этом нужно растянуть оплату товара по крайней мере на 6 месяцев, то подойдет кредит

Что выгоднее?

Думая над тем, что лучше — рассрочка или кредит, нужно сразу обозначить одно важное обстоятельство: с точки зрения переплаты ничего выгоднее рассрочки быть не может. А если дополнительно учесть инфляцию, которая в России составляет в среднем около 6-7% в год, то рассрочку и вовсе можно считать своеобразной скидкой. Однако, не все так однозначно

Процент по кредиту порой только кажется существенным: если кредит оформлен на срок 6 месяцев по ставке 23% годовых на товар стоимостью 25 000 рублей, итоговая переплата по займу едва ли превысит 3000 рублей — отнюдь не самые большие деньги

Однако, не все так однозначно. Процент по кредиту порой только кажется существенным: если кредит оформлен на срок 6 месяцев по ставке 23% годовых на товар стоимостью 25 000 рублей, итоговая переплата по займу едва ли превысит 3000 рублей — отнюдь не самые большие деньги.

Зато клиент получает возможность максимально уменьшить размер ежемесячного платежа, увеличив срок кредитования; кроме того, для кредита не требуется даже перечислять банку первоначальный взнос.

В связи с этим можно уверенно сказать: если для человека очень важен фактор переплаты, выгоднее всего оформить рассрочку, если на первом месте по приоритетности у клиента стоит вовсе не буквальная материальная выгода, кредит может оказаться более выгодным вариантом.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

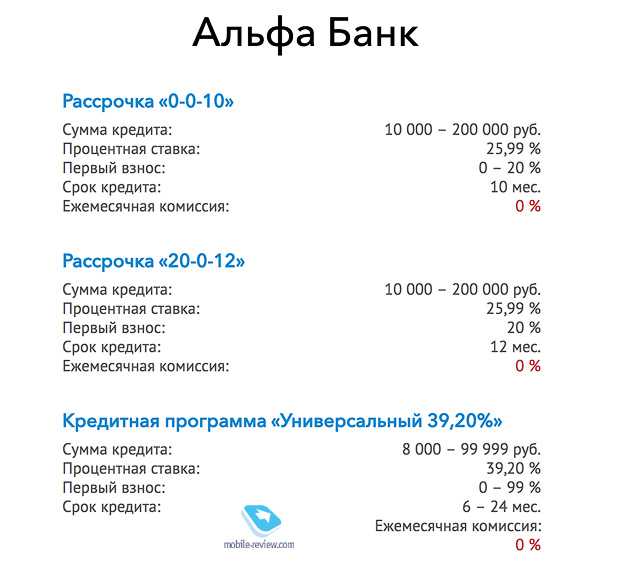

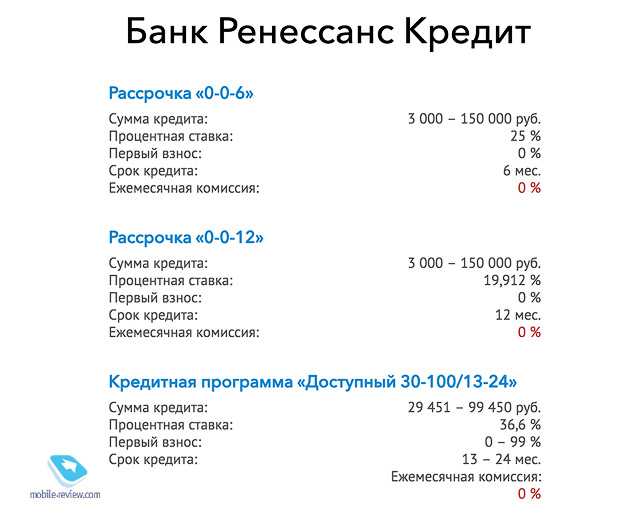

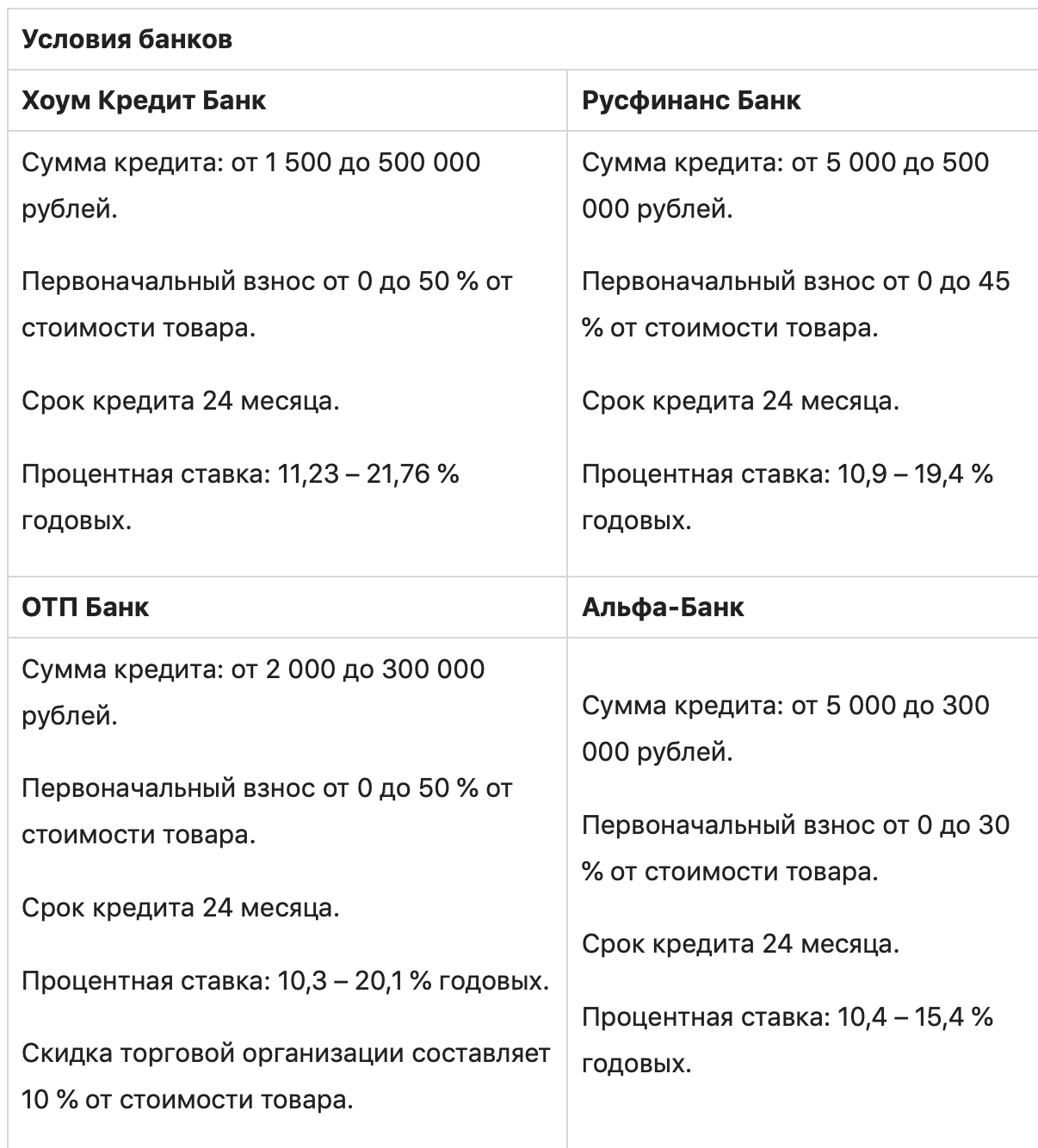

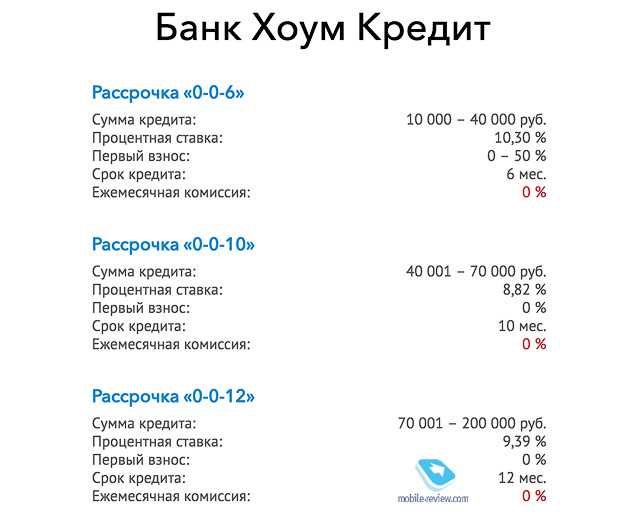

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Что ответил Тинькофф Банк?

В пресс-службе банка нам пояснили, что «рассрочка», о которой идет речь, доступна только клиентам, которые уже используют кредитную карту. При активации новый кредит не оформляется, на кредитную историю никак не влияет. Просто меняются условия погашения задолженности по покупке, что позволяет лишь разбить платеж по карте на несколько частей.

«Подключить ее можно в разделе «Рассрочки у партнеров». Она бесплатна для покупателя», — рассказали в пресс-службе Тинькофф Банка и пояснили, что клиент может отключить уже активированную рассрочку, а также отказаться от получения таких предложений в будущем.

Стоит ли брать ли телефон в рассрочку

Преимущества

- Возможность разделения непосильной суммы на несколько небольших частей;

- Получение положительной кредитной истории;

- Предоставление выгодных условий для дальнейших кредитных услуг банка;

- Шанс досрочного погашения с учетом пересмотра процентной ставки и дальнейшего возврата её суммы.

Недостатки

- Риски кредитной «кабалы» при несоблюдении условий договора по рассрочке;

- Угроза накоплений процентных просрочек на большие сроки;

- Существенное влияние на ежемесячный бюджет;

- Дополнительные хлопоты с банковскими документами;

- Необходимость постоянного контроля суммы долга.